依据中国海关数据库和市场调研,对中国胶合板类产品的进出口贸易规模、产品结构及价格、目标市场等进行了分析。2025年中国胶合板类产品出口量1 357.28万m³,同比增长3.20%,达到近10年新高;产品结构持续优化,细木工板、竹胶合板出口量增长显著,彰显了从“规模扩张”向“质量提升”迈进的韧性,出口市场多元化;进口市场经历了结构性调整,进口量33.12万m³,同比下降58.23%,进口来源集中度高,存在一定的供应风险。在胶合板类产品进出口贸易未来发展中,产品结构调整、创新研发持续深入、贸易风险规避以及品牌建设将是中国胶合板类产品贸易稳定发展的必要保障。

中国是人造板国际贸易大国,胶合板始终占据主导地位,其年出口量多年来一直超过人造板年出口总量的一半。国际贸易对于推动中国胶合板类产品实现高质量发展、拉动中国经济增长发挥着举足轻重的作用。近年来,国际贸易在全球经济格局的深度调整以及贸易规则的演变中不断重塑。在这样的背景下,受胶合板类产品市场需求变动不定、木材资源供应受限、地缘政治变化以及贸易壁垒冲击等因素影响,中国胶合板类产品的进出口贸易呈现出新的特征。

本文基于中国海关数据库与市场调研,对2025年中国胶合板进出口贸易进行全面梳理与深度剖析,分析中国胶合板类产品进出口整体规模、产品结构及价格,解析普通胶合板、细木工板、竹胶合板及单板层积材等主要品类在进出口市场中的份额消长与竞争力变化,并且对各品类进出口单价的变动趋势进行对比分析,揭示价格背后的成本、附加值与国际竞争逻辑。通过系统分析,厘清在保护主义抬头、供应链重塑的宏观背景下,中国胶合板进出口贸易面临的新机遇、新挑战,形成合理化预期,为胶合板产业的高质量发展与未来全球化市场布局和竞争策略提供数据支撑与决策参考。

1 出口贸易

1.1 贸易规模

胶合板是中国人造板出口的第一大板种,近10年胶合板出口量虽然有波动,但总体呈现上升趋势,年均增长率大概在2%左右。2024年胶合板出口进入增长通道,出口量达到1 315.15万m³,同比增长22.80%。2025年出口量继续增长,为1 357.28万t,达到近10年新高,同比增长3.20%(见图1)。胶合板类产品出口金额显示类似波动趋势,虽然2025年出口量增长,但出口金额下降1.90%(见图2),表明出口单价下降,反映了市场竞争或成本压力。

图1 2016—2025年中国胶合板类产品出口数量及增长率

图2 2016—2025年中国胶合板类产品出口金额及增长率

1.2 出口产品结构及其价格

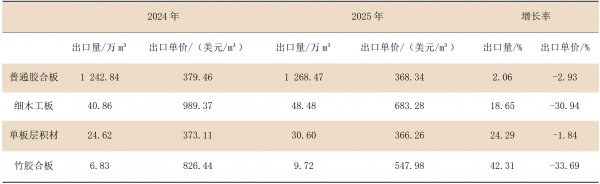

中国出口胶合板类产品类型结构特征显著,呈现“一大多小”格局,普通胶合板带动整体出口规模。近两年普通胶合板年出口量均超过千万立方米,2025年出口量1 268.47万m³(见表1),同比微增,其出口量占出口总量的 93.46%,占比略有下降(2024年94.50%)。竹胶合板出口量增速最快(+42.31%),细木工板增长稳健(+18.65%)。尽管普通胶合板仍占主导地位,但细木工板、单板层积材、竹胶合板合计占比从2024年的5.53%提升至2025年的6.54%,结构正逐步优化。

普通胶合板和单板层积材出口单价波动较小,形成较为稳定的出口价格,可能是由于2024年普通胶合板和单板层积材企业通过降价抢占市场份额,出现了“量增价跌”的情况,到2025年普通胶合板出口价格已经基本触底。细木工板和竹胶合板出口单价较高,但2025年出口单价降幅显著(分别下降约30.94%和33.69%),可能挤压利润空间,需警惕低价竞争风险。

表1 2025年各类胶合板出口量和单价

1.3 主要出口省份

中国出口胶合板产业呈现出高度的地理集聚特征,形成了以江苏和山东为“双核”的绝对主导格局。 2025年江苏省和山东省分别以517.69万m³和424.21万m³的出口量,占据全国出口总量的38.14%和31.25%,两省合计贡献了近70%的出口份额(见图3)。这种“双核驱动”现象并非偶然,它深刻地反映了中国胶合板制造业在长期发展中形成的产业集群效应。江苏和山东依托其完善的木材加工产业链、便利的沿海港口物流条件以及庞大的制造业基础,已发展成为全球胶合板供应链中的关键生产基地,吸引了资本、技术和市场的持续聚集。

出口省份格局在高度集中下亦存在显著梯队差异,预示着产业转移与区域分工的潜在趋势。在江苏、山东之后,浙江、广东、广西等省区组成了出口的第二梯队,但单个省区的份额均未超过7%,与头部两省差距较大。与此同时,广西、安徽等省区凭借其区位或资源优势,出口呈现增长势头,这或许预示着未来中国胶合板产业在持续深化核心产区竞争力的同时,也可能伴随成本与资源要素的变化,向具有比较优势的内陆及边境地区进行梯度转移与分工细化。

图3 2025年中国胶合板类产品主要出口省区占比

1.4 出口目的地

2025年中国胶合板出口呈现 “亚洲主导、中东增长、欧美稳定、新兴崛起” 的多元化格局,市场风险相对分散,具备较强的国际竞争力和区域适应性。主要出口国家/地区为菲律宾、阿联酋、英国、沙特阿拉伯、尼日利亚、墨西哥、澳大利亚、越南、日本、马来西亚等国家/地区。中国胶合板出口东南亚市场占比最高,其中,菲律宾以99.78万m³的出口量位居胶合板第一大出口国家,占总出口量的7.35%,出口前15名的国家/地区中还有越南、马来西亚和泰国,显示出东南亚作为中国胶合板重要出口市场的地位。近年中东市场表现突出,阿联酋出口量93.66万m³,列为胶合板第二大出口国家,占总出口量的6.90%,加上沙特阿拉伯、以色列和伊拉克,反映出中国胶合板在中东多个国家/地区的广泛需求。传统的欧美市场比较稳定,英国、澳大利亚和加拿大等保持稳定的需求。值得注意的是,非洲的尼日利亚和美洲的墨西哥也进入前列,说明中国胶合板在发展中国家和新兴市场中具有较强的竞争力。

普通胶合板中,亚洲与中东是主要出口区域,2025年菲律宾是最大的出口国家,出口量高达98.74万m³,占比7.78%。阿联酋、英国、沙特阿拉伯、尼日利亚等国家/地区紧随其后(见表2)。前5名合计占比 31.86%,前10名合计占比 51.02%。

细木工板以往出口以欧洲和北美国家/地区为主导,但是近两年出口区域发生较大变化,2025年中东地区约旦成为最大的出口国家,出口量7.09万m³,占细木工板总出口量14.62%。前10名国家/地区中德国、比利时、墨西哥、美国、加拿大等欧美国家/地区合计占比约32.73%。值得注意的是,非洲摩洛哥也进入前列,说明该产品在该区域也有需求。

竹胶合板属于小众高端产品,出口量整体较低。马来西亚以2.06万m³居首,荷兰和日本分别第二、第三。出口国家/地区分布较为分散,包括亚洲、北美、欧洲和非洲,表明竹胶合板市场尚处于发展阶段,国际化程度较高。

单板层积材出口高度集中在日本和澳大利亚。日本以14.60万m³遥遥领先,澳大利亚多次出现在前列,沙特阿拉伯、中国台湾、阿联酋、菲律宾、卡塔尔、泰国也有一定出口量,反映出该产品在亚太和中东地区具有一定市场基础,主要是用做工业用模板。

表2 2025年各类胶合板主要出口国家/地区

2 进口贸易

2.1 贸易规模

中国作为全球最大的胶合板生产国和出口国,进口量相对较小,主要为高端特种胶合板、特定树种产品或国内短期供应缺口补充。2016—2025年间,中国胶合板类产品的年进口量呈现出两个明显的阶段特征(见图4)。在2022年之前,中国胶合板类产品的进口量基本维持在14万至22万m³之间,呈现出微波浪形的波动趋势。然而,到2023年中国胶合板类产品的年进口量波动幅度显著增大,尤其2024年进口量达到近10年最高峰,主要是由于国际政治摩擦,大量俄罗斯胶合板涌入中国市场,导致胶合板类产品的进口量达到了近10年来的最高水平。

2025年中国进口胶合板类产品数量回归理性,为33.12万m³,同比上年下降了58.23%,但仍高于2023年及之前的进口量。2025年中国胶合板产品进口金额为1.97亿美元,同比上年下降11.26%(见图5),进口金额降幅小于进口量降幅,可推断进口单价实则有所上升。

图4 2016—2025年中国进口胶合板类产品数量及增长率

图5 2016—2025年中国进口胶合板类产品金额及增长率

2.2 进口产品结构及其价格

中国进口胶合板类产品类型结构整体上以进口普通胶合板为主,少量进口细木工板和单板层积材(见表3)。虽然中国是竹材工业大国,但是仍有少量的竹胶合板进口。

2025年中国进口普通胶合板32.23万m³,同比降低58.38%;进口细木工板0.86万m³,同比降低33.33%;进口单板层积材0.02万m³,同比降低96.43%;中国进口少量竹胶合板为0.01万m³,占比不足1%。

表3 2025年中国各类胶合板进口量和单价

胶合板类产品中,竹胶合板进口单价最高,2025年竹胶合板进口单价为1 568.73美元/m³。其次是单板层积材进口单价为794.82美元/m³,同比上年431.88美元/m³大幅升高。细木工板进口单价较为稳定,2025年为702.43美元/m³,同比上年微增了2.33%。普通胶合板进口单价经历了2024年骤降后,2025年进口单价为590.14美元/m³,基本恢复到2023年之前的情况。

2.3 主要进口省份

胶合板进口活动在地理上高度集中,进口行为与终端市场或深加工基地的地理位置紧密相连,凸显了进口需求的特定导向。山东省以12.08万m³的进口量遥遥领先,独占全国进口总量的36.48%,成为全国最大的胶合板进口枢纽。紧随其后的江苏、上海、河北、天津等省市构成了进口的主要梯队(见图6)。这一分布格局与出口高度集中在江苏、山东的“生产驱动”模式不同,进口大省更多集中在环渤海、长三角等核心经济圈及主要港口地区。这表明胶合板进口并非为了大规模再生产,而更可能是为了满足这些经济活跃区域对特定高端品类、稀缺树种产品或高精度加工原料的“市场驱动型”和“技术补给型”需求。

进口规模的有限性与地理集中性共同反映了中国胶合板产业“大出小进”的贸易本质及供应链的敏感性。 2025年全国胶合板进口总量仅为33.12万m³,与超千万立方米的出口量形成巨大反差。在此狭小的进口盘子里,前5大省市(山东、江苏、上海、河北、天津)合计进口占比已超过80%。这种“总量小、集中度高”的特征,一方面强化了产业的自给自足能力,另一方面也意味着进口供应链极为脆弱。一旦主要进口省份的需求或通关政策发生变动,或国际产品供应受阻,将迅速对国内少数依赖进口的细分市场产生放大性冲击。因此,进口的省市集中现象,在微观上体现了效率,在宏观上则提示了在关键材料供应上存在潜在的风险。

图6 2025年中国胶合板主要进口省市占比

2.4 进口来源

中国在普通胶合板进口方面高度单一,2025年从俄罗斯的进口量达到285 560 m³,占总进口量的 88.61%,占据绝对主导地位(见表4)。其余国家/地区的进口量均非常有限,排名第二的日本仅占 2.20%,印度尼西亚、马来西亚和智利占比分别为1.95%、1.70%和1.38%,其余国家进口量均不足1%。这表明中国普通胶合板进口市场集中度极高。俄罗斯是近5年来中国最大的胶合板进口来源国,2020年从俄罗斯进口的胶合板数量占我国胶合板进口总量的34.58%,到2024年上涨至95.17%,2025年占比同比上年略有下降,但是仍是非常高的比例。中国从俄罗斯主要进口硬阔叶树材胶合板,如桦木胶合板,进口来源集中度高,存在一定的供应风险。

表4 2025年中国进口各类胶合板来源国家/地区

3 中国胶合板类产品进出口贸易未来发展趋势及建议

经对比分析可知,中国胶合板类产品进出口市场特征分化明显,优劣态势截然,中国出口胶合板类产品国家/地区较为分散,市场呈现多元化,有利于出口贸易发展,但是中国进口胶合板类产品地域集中度高,存在供应风险,抗风险能力弱。

中国胶合板类产品进出口贸易在未来仍将维持以出口为主导、进口集中的基本格局。在出口方面,预计将继续保持数量增长的态势,特别是普通胶合板,凭借其高性价比优势参与竞争,进一步抢占国际市场份额;而细木工板、竹胶合板等高端产品,有望逐步向高附加值方向转型。在进口方面,由于高度依赖俄罗斯等少数国家的供应,供应链面临较高风险,需警惕地缘政治和贸易政策变动所带来的不确定性。

为推动胶合板类产品国际进出口贸易的持续健康发展,特提出以下建议:

1)提升高端、环保胶合板占比,提高附加值及单价,持续鼓励引导出口结构优化,鼓励细木工板、竹胶合板等特色产品进军高端市场,增强国际竞争力;

2)加强品牌与认证建设,通过绿色认证、品牌溢价提升产品品质和品牌价值,避免过度依赖价格竞争;

3)充分利用工业强国地位,充分发挥全产业优势,加快新产品的研发投入效率,巩固产品领先地位;

4)加强对国际市场变化的监测与预警,建立及时有效的预警机制以灵活应对贸易壁垒和需求波动。

(来源:中国人造板)