强化木地板,学名为浸渍纸层压木质地板,起源于欧洲,凭借优良性能、花色多样以及高性价比风靡全球。中国自20世纪90年代引进强化木地板后,得到了快速的发展,是重要的木竹地板品类之一。目前,中国是世界上强化木地板消费和出口大国,尤其出口对促进强化木地板高质量发展和拉动国内经济增长起到了重要作用。近年强化木地板产业面临着市场需求多变、运营成本上升、新冠肺炎疫情等多重压力和挑战,加上贸易壁垒影响突出,中国强化木地板国际贸易增速放缓。

本文以中国海关和联合国粮农组织(FAO)数据为依据,研究中国强化木地板进出口贸易特征和格局变化,在贸易竞争力指数和国际市场占有率基础上,提出推动中国强化木地板国际贸易健康发展对策建议。

1 中国强化木地板国际贸易现状

强化木地板产品隶属在“纤维板”(4411)进出口税则号中,具体涉及3个八位税则号,且该3个税则号产品基本为强化木地板。

1.1 进口情况

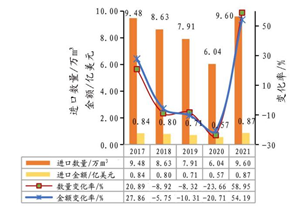

2017—2021年期间中国强化木地板年进口量基本保持在6万~10万m3(图1)。2017年进口量9.48万m3,达到小高峰,之后进口量开始逐年降低,年平均降幅为10%,2020年降幅甚至超过20%。2021年强化木地板情况有所转变,进口量为9.60万m3,较上年增长58.95%,略高于2017年小高峰。

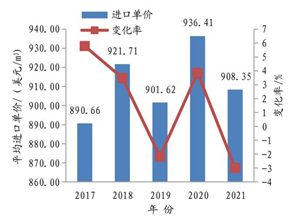

2017—2021年期间强化木地板进口金额与进口量变化趋势基本一致,平均进口单价变化较小,基本维持在900美元/m3(图2)。2021年平均进口单价为908.35美元/m3,同比降低3.00%。整体来看,2021年中国强化木地板呈现进口量、进口金额齐增,但平均进口单价基本稳定的趋势。

图1 2017—2021年中国强化木地板进口量和进口金额

图2 2017—2021年中国强化木地板平均进口单价及变化率

从进口来源地域分析,2021年中国强化木地板的进口主要集中在德国、比利时、泰国、瑞士、波兰、荷兰、西班牙、奥地利、马来西亚和法国等国家和地区(表1)。其中,从德国、比利时和泰国3个国家进口的强化木地板数量均过1万m3,其余国家进口量在1万m3以下。2021年中国从德国进口的强化木地板数量4.47万m3,占强化木地板进口总量的46.52%,稳居第一。从比利时和泰国进口的强化木地板数量分别为1.58万m3和1.30万m3,占进口总量的16.42%和13.58%,列居第二和第三位。

表1 2021年中国强化木地板进口地域占比(以进口量计算)

| 排名 | 国家和地区 | 数量/万m3 | 占比/% |

| 1 | 德国 | 4.47 | 46.52 |

| 2 | 比利时 | 1.58 | 16.42 |

| 3 | 泰国 | 1.30 | 13.58 |

| 4 | 瑞士 | 0.95 | 9.87 |

| 5 | 波兰 | 0.35 | 3.69 |

| 6 | 荷兰 | 0.25 | 2.56 |

| 7 | 西班牙 | 0.22 | 2.31 |

| 8 | 奥地利 | 0.18 | 1.89 |

| 9 | 马来西亚 | 0.08 | 0.85 |

| 10 | 法国 | 0.05 | 0.53 |

1.2 出口情况

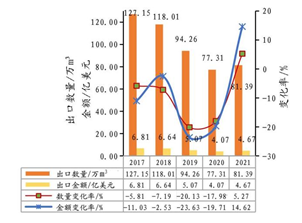

2017—2021年期间中国强化木地板年出口量呈逐年下降趋势,2017年出口量最高,为127.15万m3;2020年出口量最低,仅为77.31万m3;2021年中国强化木地板出口量同比略有增长,为81.39万m3,同比增长5.27%(图3)。

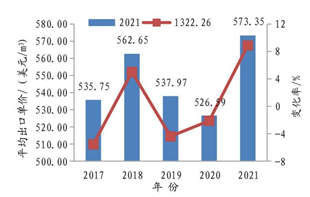

近五年中国强化木地板出口金额基本呈降低趋势,2021年同比略有增长。平均出口单价在520~580美元/m3波动(图4),2021年平均出口单价达到近年最高,573.35美元/m3,同比增长8.88%。整体来看,2021年中国强化木地板出口金额和平均出口单价略有增长,但是相比平均进口单价,我国强化木地板平均出口单价较低。

图3 2017—2021年中国强化木地板出口量和出口金额

图4 2017—2021年中国强化木地板平均出口单价及变化率

中国强化木地板出口地域分布上,主要在欧美和中东地区。2021年中国出口前十名国家和地区包括美国、加拿大、俄罗斯、澳大利亚、智利、沙特阿拉伯、印度、蒙古、英国和乌兹别克斯坦等(表2)。中国强化木地板出口集中度较高,其中出口美国、加拿大和俄罗斯占出口总量的44.34%。

表2 2021年中国强化木地板出口地域占比(以出口量计算)

| 排名 | 国家和地区 | 数量/万m3 | 占比/% |

| 1 | 美国 | 16.47 | 20.23 |

| 2 | 加拿大 | 11.18 | 13.74 |

| 3 | 俄罗斯联邦 | 8.44 | 10.37 |

| 4 | 澳大利亚 | 6.51 | 8.00 |

| 5 | 智利 | 5.78 | 7.10 |

| 6 | 沙特阿拉伯 | 3.04 | 3.74 |

| 7 | 印度 | 2.56 | 3.15 |

| 8 | 蒙古 | 2.50 | 3.07 |

| 9 | 英国 | 1.79 | 2.20 |

| 10 | 乌兹别克斯坦 | 1.79 | 2.19 |

1.3 进出口对比分析对比分析中国强化木地板进出口情况,我们发现强化木地板年出口量基本是年进口量的10倍以上,2021年由于进口量的增加,差距缩小,但出口量仍旧是进口量的8倍以上。中国强化木地板的进出口价格却与之相反,平均出口价格偏低,约为平均进口价格的60%,但是年出口金额却远远高于年进口金额,呈贸易顺差形势。中国强化木地板进出口均面临地域集中度高的问题,2021年从德国、比利时、泰国、瑞士以及波兰等10个国家进口的强化木地板占比超过90%,出口美国、加拿大、俄罗斯、澳大利亚和智利等10个国家的占比高达74%。国际贸易依赖性强易造成贸易摩擦,纵观近些年贸易摩擦呈现出案件增多、复杂化且应对难度大的特点,而且贸易壁垒政治化倾向增强。

表3 2017—2021年中国强化木地板进出口对比

| 年份 | 数量/万m3 | 相差/% | 单价/(美元/m3) | 相差/% | 金额/亿美元 | 相差/% | |||

| 出口 | 进口 | 出口 | 进口 | 出口 | 进口 | ||||

| 2017 | 127.15 | 9.48 | 1342 | 535.75 | 890.66 | 60 | 6.81 | 0.84 | 807 |

| 2018 | 118.01 | 8.63 | 1367 | 562.65 | 921.71 | 61 | 6.64 | 0.80 | 835 |

| 2019 | 94.26 | 7.91 | 1191 | 537.97 | 901.62 | 60 | 5.07 | 0.71 | 711 |

| 2020 | 77.31 | 6.04 | 1280 | 526.59 | 936.41 | 56 | 4.07 | 0.57 | 720 |

| 2021 | 81.39 | 9.60 | 848 | 573.35 | 908.35 | 63 | 4.67 | 0.87 | 535 |

2 中国强化木地板贸易竞争力指数和国际市场占有率

2.1 贸易竞争力指数

贸易竞争力指数(TC)指某产业净出口金额所占其总进出口总金额的比例,反应某个国家产品,相对于世界市场上供应同种产品,处于效率竞争优势还是劣势,以及优势或劣势程度,其公式如(1)所示。

TC=(X-M)/(X+M)(-1≤NTB≤1) (1)

式中:X和M分别表示某产品的出口金额和进口总额。

TC指数为正数表明该产业的贸易竞争力强,为负数表明该产业贸易竞争力较弱。中国强化木地板TC指数较高(表4),接近1,且2017—2021年中国强化木地板TC指数基本稳定,约为0.97,说明中国强化木地板贸易竞争力强且比较稳定。

表4 中国强化木地板贸易竞争力指数

| 年度 | 2017 | 2018 | 2019 | 2020 | 2021 |

| TC | 0.967 2 | 0.971 2 | 0.968 6 | 0.973 2 | 0.970 7 |

2.2 国际市场占有率

国际市场占有率(IMS)指一个国家某类产品的出口金额所占世界该类产品的出口总金额的比例,其公式如(2)所示。

IMSij=Xij/Xwj(2)

式中:IMSij表示i国j类产品的国际市场占有率,Xij表示i国j类产品的出口金额,Xwj表示世界j类产品的出口总额。

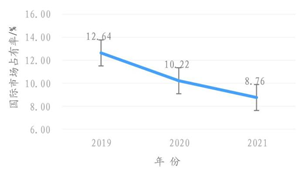

中国强化木地板国际市场占有率较高,虽然近3年呈逐渐降低趋势,但占比仍旧达到8%~12%(图5)。2019年中国强化木地板国际市场占有率达到了12.64%,2021年降低到8.76%,3年时间国际市场占有率减少了3.88%。近3年中国强化木地板出口单价变化不大,主要是由出口量的减少造成国际市场占有率降低。

图5 2019—2021年中国强化木地板国际市场占有率

综合考虑中国强化木地板进出口特征、贸易竞争力指数和国际市场占有率,中国强化木地板贸易顺差主要是由于价低量高形成,短期对促进中国国民经济稳步增长有积极作用,长期不利于强化木地板持续、健康的国际贸易发展。随着中国产业结构升级和高质量发展需求,提高强化木地板国际竞争力迫在眉睫。

3 新时期推进中国强化木地板国际贸易竞争力对策建议

1)科技创新。随着中国国民经济的发展,依靠价格取胜将成为过去式。在国际市场倒逼下,中国强化木地板企业应从技术创新、开发新产品以及提高产品附加值等角度探索,满足国际市场需求,以创新促进国际贸易。

2)品牌建设。目前中国强化木地板企业很少以自主品牌在国际市场销售。品牌是国际贸易竞争力的强助攻,加强品牌建设,提升影响力,获得话语权,才能扎根国际市场,建立稳定的国际销售渠道。未来几年,将是地板品牌竞争的关键时期,企业可通过产品自主研发、品质监控以及企业文化等加强品牌建设,赢得国际市场。

3)市场多元化。为了规避风险,应当开发稳定的国际多边贸易体系,实现市场多元化,并根据国际环境的变化随时调整经营策略、产品结构和市场流向,以便从容地应对个别市场的突变和贸易壁垒。

4)研究政策。面对复杂的国际环境时,中国地板企业普遍存在对世界贸易组织(WTO)和出口国家法律法规、产品国际质量标准以及以《雷斯法案》《欧盟木材法规》和森林认证为代表的打击非法采伐相关政策了解不多。随着经济全球化的加深,地板企业应该研究学习相关政策,规避和化解国际贸易中面临的风险和困难。

5)关注汇率。汇率变动会引起进出口商品价格的变化,从而影响到进出口贸易。近年美国通货膨胀以及美联储不断加息等行为,使得汇率一直波动变化,除了影响中国地板企业进出口贸易,也会间接影响部分产品的成本。企业需研究以及利用汇率变化,减低风险,增加积极影响。

6)关注贸易壁垒。强化木地板国际贸易壁垒主要涉及5个方面:第一,贸易救济措施,具体指反倾销、反补贴;第二,知识产品壁垒,如木地板锁扣专利使用;第三,技术壁垒,具体指有害物质含量,安全性能、防火性能的要求,强制认证制度;第四,绿色壁垒,常见的有森林认证和环境标志认证;第五,原料来源合法性壁垒。强化木地板企业应关注国外采取的各类贸易壁垒和制裁措施,对国际市场调研,提高预警能力。如遇到贸易壁垒,应充分准备调查材料,积极应诉,确保国际企业间公平公正的竞争。

(来源:中国人造板)