中国是木地板消费和贸易大国,尤其是出口贸易对促进中国木地板高质量发展和拉动国内经济增长起到了重要作用。以中国海关进出口数据为依据,分析2024年木地板进出口贸易情况,并提出“双循环”战略下的破局路径,旨在为政策制定、行业协会及企业提供兼顾短期生存与长期竞争力的解决方案,探索中国木地板产业从规模扩张向质量-韧性-绿色三位一体转型的可行性框架。

1 进口市场分析

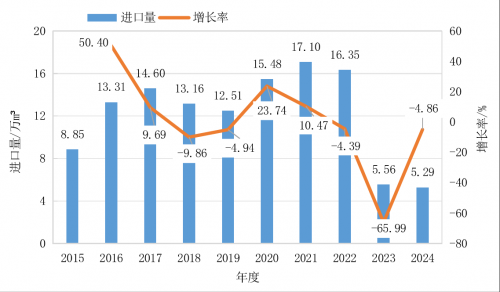

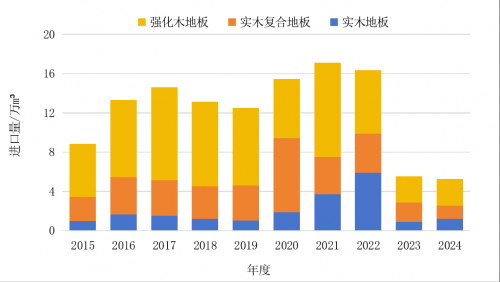

1.1 进口规模和类型 近10年中国木地板年进口量呈现“波动上升后断崖式下降”的特征(见图1)。2015—2017年为增长期,2015年进口量为8.85万m3,2016年大幅增长50.4%至13.31万m3,2017年继续增至14.60万m3,增长率9.69%,主要是由于国内高端家居需求增长、房地产精装修政策推动。2018—2022年为调整与波动期,2018年进口量回落至13.16万m3,2019年小幅下降4.94%至12.51万m3,2020—2022年略有反弹。2023年中国木地板进口量断崖式下降,骤降至5.56万m3,同比去年降幅为65.99%。2024年中国进口木地板进一步降至5.29万m3,较2015年下降40.23%,为10年最低值。 2024年中国进口木地板,其中高端实木地板进口量为1.23万m3,同比去年增幅38.20%;实木复合地板进口量为1.32万m3,同比去年降低32.99%;强化木地板进口量2.74万m3,同比去年略增1.48%,但相比2022年降幅达57.72%。近2年中国进口木地板减少主要是实木复合地板和强化木地板的进口量锐减,而实木地板除了2021和2022年进口量较高之外,其余年进口量基本1万m3左右,变化较小(见图2)。

图1 2015—2024年中国木地板进口量及增长率

图2 2015—2024年中国木地板各品类进口量变化趋势

1.2 进口来源 2024年中国木地板进口呈现显著的分类集中与区域互补特征。实木地板以俄罗斯为核心供应国,进口量达1.02万m3,远超其他国家/地区近20倍,同时越南、印度尼西亚等东南亚国家/地区凭借资源与地缘优势跻身前5。实木复合地板则凸显技术导向,日本以1 663.86 m3居首,德国、意大利等欧洲国家/地区紧随其后,前5名中欧洲占3席,反映其在高端生产技术上的竞争力。强化木地板领域,德国以8203.46 m3占据绝对主导地位,泰国、比利时分列二三位,形成欧洲与亚洲的多元化供应格局(见表1)。 综合来看,中国从德国进口的3类木地板,其进口量均稳居前两名,是中国关键合作伙伴。东南亚国家/地区在资源型产品中潜力渐显。美国并不是中国进口木地板的主要来源国家,因此直接的关税影响可能有限。未来需优化进口结构,分散供应链风险,同时关注越南、泰国等新兴市场的增长空间,以平衡技术、资源与区域布局,提升整体供应链韧性。

表1 2024年中国木地板进口来源地前10名国家/地区(以进口量计算)

2 出口市场分析

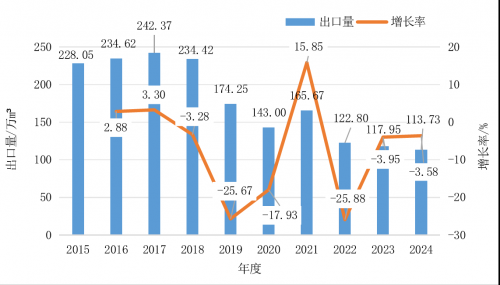

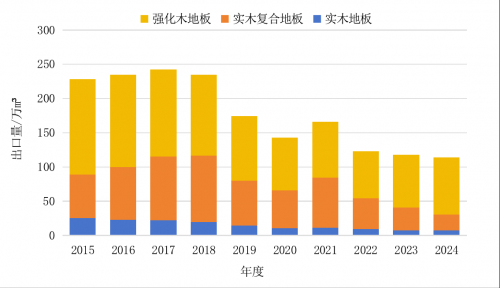

2.1 出口规模和类型 近10年中国木地板出口历经扩张、震荡与收缩,2015—2018年中国木地板年出口量相对较高,约220万~240万m3,反映产业短期扩张态势。然而,2019年和2020年连续两年大幅下降,降幅分别为25.67%和17.93%,可能与国际贸易摩擦加剧、全球经济放缓及新冠疫情初期冲击有关。2021年出口量短暂回升15.85%,但2022—2024年中国木地板年出口量连续3年下降,或受供应链波动、国际市场需求疲软等结构性因素影响(见图3)。 2024年中国木地板出口量为113.73万m3,同比显示降幅收窄约3.58%,表明产业仍有下行压力。其中,实木地板出口量为7.44万m3,同比去年略增0.27%,但相比2022年降幅达21.77%;实木复合地板出口量为23.27万m3,同比去年降低29.51%;强化木地板出口量83.02万m3,同比去年增加7.09%。近3年数据显示,强化木地板出口量呈线性增加,而实木复合地板和实木地板出口量不同程度的降低(见图4)。

图3 2015—2024年中国木地板出口量及增长率

图4 2015—2024年中国木地板各品类出口量变化趋势

2.2 出口目的地 中国木地板出口以强化木地板为主,其出口量明显高于实木地板和实木复合地板。强化木地板出口地区中,美国市场独占鳌头,占比超20%,新兴市场如越南、俄罗斯进入前5,显示强化木地板在性价比和适应性上的优势。实木复合地板出口地区中,美国仍为最大市场,约旦以微弱差距紧随美国,伊拉克、阿尔及利亚也位列第三和第四,显示中东和北非地区对实木复合地板的偏好。实木地板主要出口至发达国家/地区,出口前5名为美国、日本、韩国、英国、澳大利亚,需求集中度高,美国是绝对主导市场,占总出口量的29.17%(见表2)。 美国是中国实木地板、实木复合地板和强化木地板主要出口国,出口数量大,表明美国是中国木地板的重要市场。中美木地板依赖关系源于美国房地产市场的规模化需求与中国木地板产业的成本优势,形成的互补格局。然而,这种高度集中的贸易结构也意味着在中美贸易关税风波中的风险极大。

表2 2024年中国木地板出口目的地前10名国家/地区(以出口量计算)

3 讨论和展望

中国木地板产业需通过“进口优化+出口升级”双向发力,结合“双循环”战略,实现从规模扩张向质量-韧性-绿色三位一体的转型。短期内可通过市场多元化与供应链调整缓解贸易壁垒冲击,长期则需依靠技术创新与品牌建设提升国际竞争力,最终在全球贸易博弈中实现突围。 进口侧发展策略则以进口促进科技创新,促进产业转型升级;补充资源与产品短板,构建韧性供应链;满足多样化市场需求,打造差异化竞争力。 新形势下推进中国木地板出口贸易竞争力,则需重点关注:1)开拓多元化市场。如重点布局新兴市场,可加大强化木地板对中东(沙特阿拉伯、阿联酋)、非洲(阿尔及利亚、南非)及其他“一带一路”沿线国家/地区的出口,利用其性价比优势;继续深耕欧洲等市场,通过提升实木复合地板的设计与环保性能,满足欧洲消费者对高端家居产品的需求。2)技术创新,提升产品附加值。从技术创新、开发新产品以及提高产品附加值等角度探索开发差异化产品,满足不同区域不同市场,全球市场差异化发展。3)推动品牌建设。支持企业打造自主品牌,对外通过跨境电商、国际展会等渠道提升品牌知名度,对内可通过产品自主研发、品质监控以及企业文化等加强品牌建设。4)积极应对贸易壁垒。关注国外采取的各类贸易壁垒和制裁措施,对国际市场调研,提高预警能力。

(来源:中国人造板)