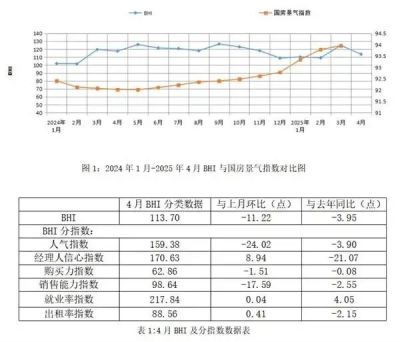

2025年4月,全国建材家居景气指数(BHI)为113.70点,环比下跌11.22点,同比下跌3.95点;全国规模以上建材家居卖场销售额1086.51亿元,环比下降15.14%,同比下降2.52%。这一数据折射出木地板行业的深层矛盾:传统旺季遇冷,政策红利与市场惯性之间的博弈加剧。

结构性危机

1. 房地产周期“钝刀割肉”

新房市场疲软:4月百城新建住宅价格环比仅微涨0.14%,房企推盘节奏放缓,精装房配套需求增长乏力(实木复合地板工程订单同比增速从26%回落至15%);

二手房“以价换量”:百城二手住宅均价同比下跌7.23%,业主装修预算压缩,低端强化地板销量下滑16.7%,陷入“降价无效”的死循环。

2. 渠道革命与体验割裂

线上分流冲击:抖音家居直播间成交额增长210%,但退货率高达25%,暴露出虚拟体验与实物交付的鸿沟;

实体卖场空心化:人气指数环比暴跌24.02点,江浙沪部分卖场客流量下降40%,沦为“展厅化”陈列馆。

3. 同质化竞争与成本倒逼

材料成本飙升:北美黑胡桃进口价五年涨65%,中小型企业被迫转向速生杨木重组技术,但产品溢价能力不足;

环保合规压力:ENF级标准倒逼70%企业改造生产线,水性漆渗透率突破70%,但技术投入吞噬利润空间。

行业洗牌与幸存者法则

1. 低端产能的“慢性死亡”

当前价格战本质是“劣币驱逐良币”的恶性循环。广东某中小地板厂负责人坦言:“每平米降价50元,销量反而下滑10%,利润空间被彻底榨干。”行业需清醒认知:低价策略在消费升级时代已失效,唯有技术壁垒与场景化服务能构建护城河。

2. 政策红利的“双刃剑效应”

“以旧换新”资金虽注入810亿元,但多数企业仍停留在“等政策输血”阶段。某县工信局局长披露:“超长期特别国债申报中,仅30%企业提交技改方案,70%仍寄望于传统产能扩张。”政策若不能驱动内生创新,终将沦为无效补贴。

3. 未来的“三无企业”淘汰赛

无技术:依赖仿制、无专利储备的中小品牌;

无场景:仅提供标准化产品、无法适配全屋定制的工厂;

无生态:孤立于智能家居、碳交易体系之外的边缘玩家。

未来行业将呈现“金字塔结构”:塔尖是技术驱动的定制化品牌,塔基是绿色循环的速生材供应链,中间层或将被出清。

(来源:木地板网)